ناترازی بانکی

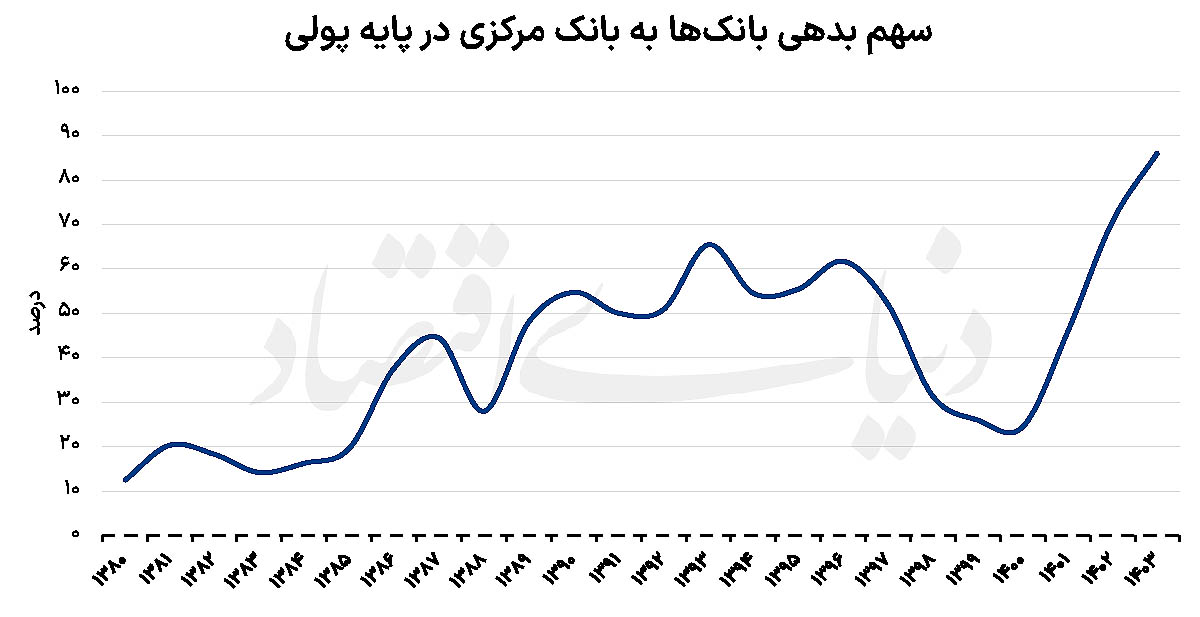

ناترازی بانکی به زبان ساده یعنی دخل و خرج بانک با هم نمیخواند. در این وضعیت، بانک به مشتریانش بدهکار است اما داراییهایش یا به اندازه کافی نیست، یا به راحتی نقد نمیشود. در اقتصاد ایران، بسیاری از بانکها به جای داشتن پول نقد، بخش بزرگی از سرمایه خود را در املاک و مستغلات قفل کردهاند یا از دولت طلبکارند. وقتی بانک نتواند این داراییها را سریعاً به پول نقد تبدیل کند، در پاسخگویی به برداشتهای روزمره مردم دچار مشکل شده و اصطلاحاً ناتراز میشود.

این مشکل مستقیماً روی جیب مردم اثر میگذارد. وقتی بانکی ناتراز میشود، برای جبران جای خالی پول، از بانک مرکزی قرض میگیرد (اضافه برداشت). این کار باعث چاپ پول بدون پشتوانه و در نهایت تورم و گران شدن دلار و کالاها میشود. از سوی دیگر، بانک ناتراز توان وامدهی به مردم و تولیدکنندگان را از دست میدهد، چون تمام توانش را صرف پر کردن چالههای مالی خود میکند. در واقع، ناترازی بانکی یکی از موتورهای اصلی کاهش قدرت خرید ریال در ایران است.

چرا الان مهم است

تازهاین روزها با بالا رفتن نرخ بهره برای مهار تورم، ناترازی بانکها دوباره داغ شده است. وقتی بانکها برای جذب نقدینگی مجبور به پرداخت سودهای بالا میشوند، در حالی که داراییهایشان در پروژههای دولتی یا مسکن قفل شده، شکاف دارایی و بدهیشان عمیقتر میشود. این وضعیت نه تنها بورس را میلرزاند، بلکه باعث فشار مضاعف بر بانک مرکزی و در نهایت رشد نقدینگی میشود.

آخرین اخبار با این مفهوم

از شوک جنگ تا چالش مسکن؛ تحلیل جامع اقتصاد ایران و جهان

گزارشی جامع از تأثیرات جنگ بر اقتصاد، عملکرد صندوقهای املاک، سیاستهای پولی آمریکا و چالشهای ساختاری ایران.

۱۲ مرداد ۱۴۰۵

چرا صورتهای مالی برای تشخیص ناترازی بانکها کافی نیستند؟

ناترازی بانکی ریشه در ضعفهای ساختاری دارد و صرفاً با تحلیل صورتهای مالی قابل شناسایی نیست.

۱۰ مرداد ۱۴۰۵

چرا اصلاح نرخ بهره برای پایان دادن به عصر بانکهای زامبی حیاتی است؟

سرکوب نرخ بهره عامل اصلی ناترازی بانکی و تورم است؛ اصلاح آن به سطح تعادلی برای نجات اقتصاد ضروری است.

۱۰ مرداد ۱۴۰۵

چرا سرکوب نرخ بهره، موتور تولید بانکهای زامبی در ایران است؟

سرکوب نرخ بهره عامل اصلی ناترازی بانکی و تورم است و اصلاح آن برای نجات سیستم بانکی ضروری است.

۹ مرداد ۱۴۰۵

چرا تورم ایران به چرخه معیوب «حفظ ارزش» تبدیل شده است؟

تورم ایران حاصل چرخه معیوب شوکهای خارجی و ناترازیهای داخلی است که اقتصاد را از خلق ارزش به حفظ ارزش کشانده است.

۶ مرداد ۱۴۰۵

چرا نرخ سود منفی، موتور تورم و ناترازی بانکی در ایران است؟

نرخ سود منفی ۳۰ درصدی، با دامن زدن به تورم و ناترازی بانکی، اقتصاد ایران را در چرخهای مخرب گرفتار کرده است.

۲ مرداد ۱۴۰۵

اقتصاد ایران در سایه جنگ؛ ضرورت مدیریت هوشمندانه عدمقطعیتها

اقتصاد ایران در شرایطی پرمخاطره قرار دارد که نیازمند مدیریت هوشمندانه عدمقطعیتها و ناترازیهای ساختاری است.

۳۰ تیر ۱۴۰۵

بحران ناترازی در تأمین اجتماعی؛ حق بیمهها دیگر کفاف مستمری بازنشستگان را نمیدهد

حق بیمهها دیگر کفاف مستمریها را نمیدهد؛ تأمین اجتماعی برای خروج از ناترازی به اصلاحات ساختاری و حمایت دولت متوسل شده است.

۳۰ تیر ۱۴۰۵

عبور از پارادایم بقا؛ ضرورت انتخاب مسیر رشد در اقتصاد ایران

اقتصاد ایران برای خروج از بحران نیازمند گذار از مدیریت بقا به پارادایم رشد و تصمیمسازیهای شفاف است.

۲۹ تیر ۱۴۰۵

مسعود نیلی: اقتصاد ایران در ایستگاه «تورم شدید»؛ موتور رشد خاموش شده است

مسعود نیلی با هشدار درباره توقف رشد اقتصادی و ورود به مرحله «تورم شدید»، خواستار تغییر پارادایم سیاستگذاری برای جلوگیری از فروپاشی شد.

۲۹ تیر ۱۴۰۵

بختیاری: اقتصاد ایران نیازمند گذار از پارادایم بقا به پارادایم رشد است

اقتصاد ایران برای خروج از بحران باید از پارادایم بقا به سمت پارادایم رشد و تصمیمسازی فعال حرکت کند.

۲۹ تیر ۱۴۰۵

۱۰ چالش ساختاری اقتصاد ایران در سال ۱۴۰۵؛ از تورم تا ناترازی انرژی

اقتصاد ایران در سال ۱۴۰۵ با ۱۰ چالش ساختاری درگیر است که نیازمند اصلاحات هماهنگ و فوری هستند.

۲۸ تیر ۱۴۰۵

نقشه راه بانک مرکزی برای احیای بانک سپه؛ از افزایش سرمایه تا فروش اموال مازاد

بانک مرکزی برنامه اصلاح ساختار مالی بانک سپه را با هدف رفع ناترازی و تقویت ثبات این بانک تصویب کرد.

۲۴ تیر ۱۴۰۵

رکود تورمی ۱۴۰۴؛ آیا تفاهم سیاسی موتور رشد اقتصاد ایران در ۱۴۰۵ خواهد بود؟

رکود تورمی ۱۴۰۴ با اصلاحات ساختاری قابلحل است و تفاهم سیاسی بهتنهایی موتور رشد نخواهد بود.

۲۳ تیر ۱۴۰۵

تحلیل پیامدهای اختلال سایبری بر شبکه بانکی و رفتار مشتریان

اختلال سایبری اخیر شبکه بانکی، با وجود ایجاد وقفه در خدمات، به دلیل تنوع همکاری بنگاهها بحرانساز نشده است.

۲۲ تیر ۱۴۰۵

ریشه ناترازی بانکی در ایران: فاجعهای به نام «پول ارزان» و سرکوب نرخ بهره

ناترازی بانکها و تورم مزمن در ایران، نتیجه منطقی سرکوب نرخ بهره و سیاست «پول ارزان» است.

۲۱ تیر ۱۴۰۵

فاجعه پول ارزان؛ ریشه پنهان تورم و ناترازی بانکی در ایران

اصرار بر نرخ بهره پایین (پول ارزان) ریشه اصلی تورم، ناترازی بانکی و توزیع ناعادلانه ثروت در ایران است.

۲۰ تیر ۱۴۰۵

خیز ۱۰۰ هزار میلیارد تومانی موسسه ملل برای خروج از ناترازی و تبدیل شدن به بانک

موسسه ملل با مزایده ۱۰۰ همتی داراییها و کاهش نیمی از زیان خود، آماده افزایش سرمایه و تبدیل به بانک میشود.

۱۹ تیر ۱۴۰۵

ریشهیابی تورم در ایران؛ آیا بانکهای خصوصی متهم واقعی هستند یا قربانی ساختار دستوری؟

تورم ریشه در کسری بودجه دولت و نرخ بهره دستوری دارد، نه ماهیت خصوصی بانکها.

۱۴ تیر ۱۴۰۵

چرا افزایش نرخ سود بدون اصلاحات بانکی، تورم ایران را مهار نمیکند؟

افزایش نرخ سود بدون اصلاح نظام بانکی و انضباط مالی دولت، تورم را مهار نمیکند و تنها هزینههای مالی را بالا میبرد.

۹ تیر ۱۴۰۵