نرخ بهره

نرخ بهره را میتوان قیمتِ زمان دانست. وقتی شما پولی را از بانک وام میگیرید، بابت اینکه آن پول را همین حالا در اختیار دارید و خرج میکنید، هزینهای میپردازید. برعکس، وقتی پولتان را در حساب سپرده میگذارید، بانک بابت اینکه اجازه دادهاید از پول شما برای مدتی استفاده کند، به شما سود میدهد. در اقتصاد ایران، این نرخ معمولاً با مصوبات شورای پول و اعتبار تغییر میکند و نبض تمام بازارهای مالی را در دست دارد. تغییرات این نرخ مستقیماً بر تصمیمات مالی زندگی شما اثر میگذارد. برای مثال، وقتی بانک مرکزی نرخ بهره را بالا میبرد، جذابیت سپردهگذاری بانکی بیشتر میشود و معمولاً فشار خرید در بازارهایی مثل دلار و طلا کاهش مییابد؛ اما در مقابل، هزینه وام گرفتن برای خرید مسکن یا توسعه یک کسبوکار گرانتر میشود. در واقع، بالا رفتن نرخ بهره مثل یک ترمز برای تورم عمل میکند، در حالی که پایین آمدن آن میتواند باعث رونق بورس یا حتی ایجاد حباب در قیمت داراییها شود.

چرا الان مهم است

تازهاین روزها بحث بر سر نرخ بهره ۴۵ درصدی به یک «تیغ دو لبه» در اقتصاد ایران تبدیل شده است؛ سیاستی که با هدف مهار تورم افسارگسیخته دنبال میشود، اما همزمان هراس از رکود تولید و سقوط بورس تهران را برانگیخته است. در کنار این، سیگنالهای جهانی فدرال رزرو و نوسانات تورمی، حساسیت روی هزینه پول را برای حفظ ارزش داراییها دوچندان کرده است.

آخرین اخبار با این مفهوم

تأثیر تنشهای خاورمیانه و سیاستهای فدرال رزرو بر آینده قیمت طلا

تنشهای ژئوپلیتیک و سیاستهای پولی فدرال رزرو، بازار طلا را در وضعیت انتظار و نوسان محدود قرار داده است.

۱۳ مرداد ۱۴۰۵

تأثیر جنگ با ایران بر اقتصاد آمریکا؛ آیا ترامپ در انتخابات میاندورهای شکست میخورد؟

جنگ با ایران با ایجاد تورم و افزایش نرخ بهره، برتری اقتصادی ترامپ را در انتخابات میاندورهای متزلزل کرده است.

۱۲ مرداد ۱۴۰۵

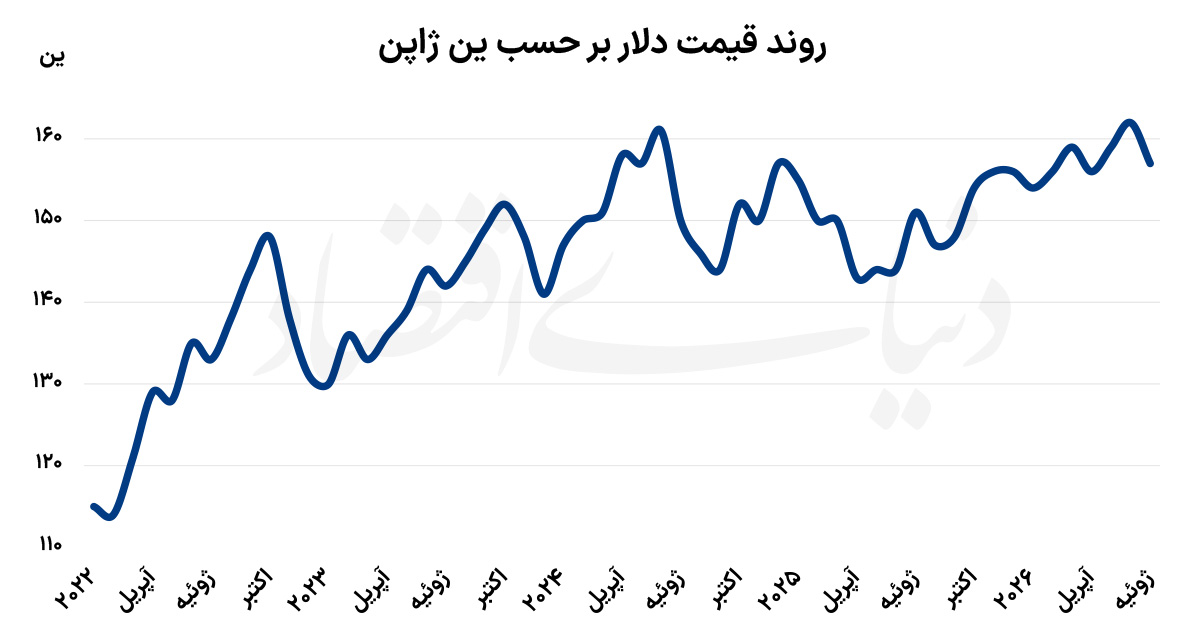

ائتلاف واشنگتن و توکیو برای نجات ین؛ پایان سقوط پول ملی ژاپن؟

آمریکا و ژاپن برای مهار سقوط ین و جلوگیری از بیثباتی بازارهای مالی، مداخله ارزی مشترک انجام دادند.

۱۱ مرداد ۱۴۰۵

چرخش استراتژیک توکیو: عبور از آبنومیکس برای رقابت در عصر ژئوپلیتیک

ژاپن با تغییر استراتژی اقتصادی، به دنبال تقویت صنایع راهبردی است، اما تضاد سیاستهای مالی و پولی ریسکساز شده است.

۱۱ مرداد ۱۴۰۵

چشمانداز اقتصاد ایران؛ از سناریوهای تورمی تا درسهای جهانی برای بازار مسکن و ارز

تحلیل سناریوهای اقتصادی ایران در کنار بررسی تجربیات جهانی از مداخلات ارزی، هوش مصنوعی و ژئوپلیتیک منابع.

۱۰ مرداد ۱۴۰۵

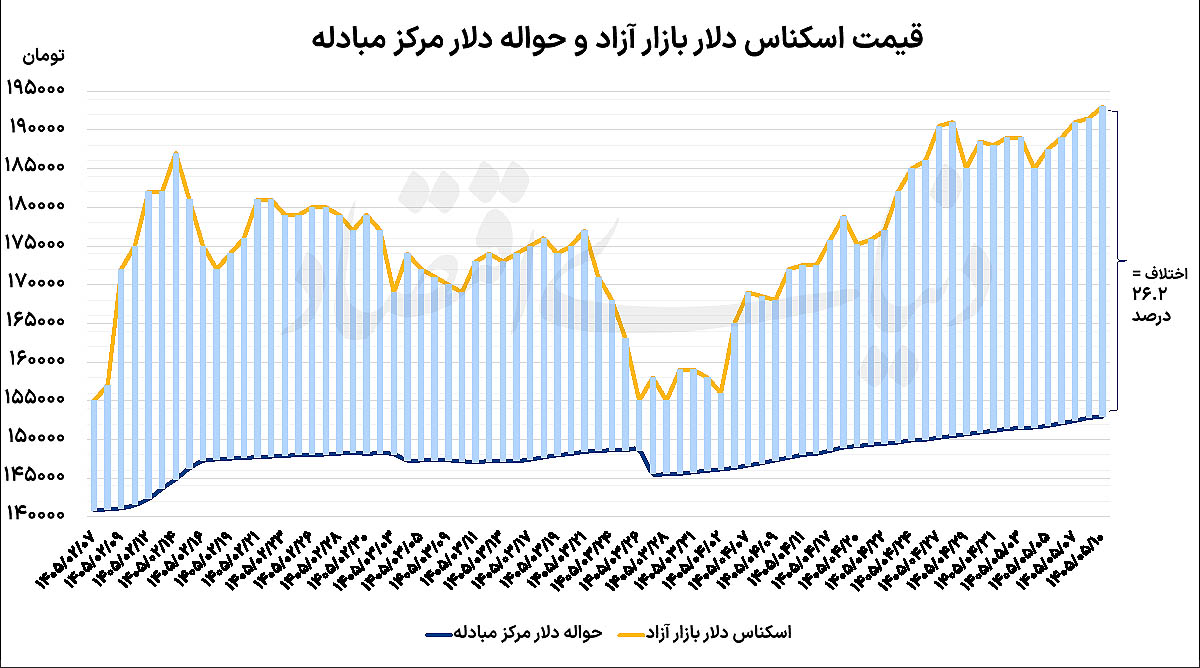

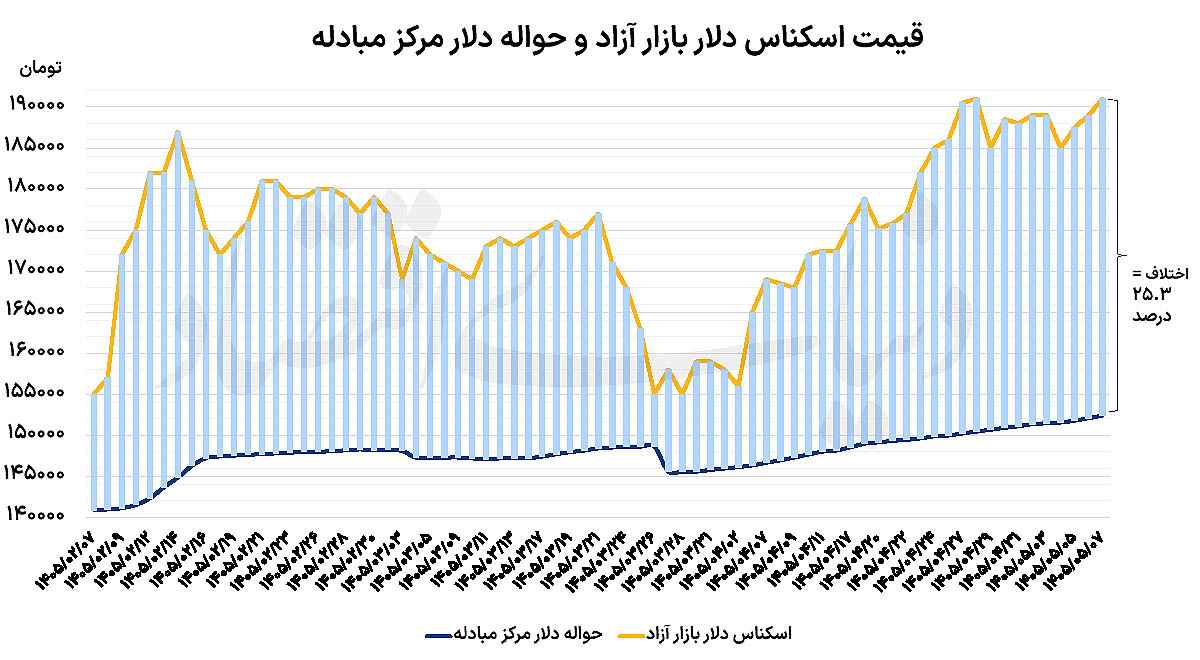

دلار در کانال ۱۹۳ هزار تومان؛ تداوم رکوردشکنی در بازار ارز

دلار با عبور از ۱۹۳ هزار تومان رکورد جدیدی ثبت کرد و انتظارات افزایشی در بازار تقویت شد.

۱۰ مرداد ۱۴۰۵

پایان عصر سفتهبازی؛ چرا بازارهای جهانی به سمت احتیاط تغییر مسیر دادهاند؟

بازارهای جهانی با عبور از تب سفتهبازی و هوش مصنوعی، به دلیل ریسکهای اهرمی و نرخ بهره، به سمت احتیاط میروند.

۱۰ مرداد ۱۴۰۵

توقف انقباضی فدرالرزرو؛ چرا بازارها نگران بازگشت نرخهای بهره هستند؟

فدرالرزرو نرخ بهره را ثابت نگه داشت، اما سیگنالهای انقباضی و نگرانی از تورم، بازارها را به هراس انداخته است.

۱۰ مرداد ۱۴۰۵

سایه سنگین سیاستهای فدرالرزرو بر آینده بازار رمزارزها

سیاستهای انقباضی فدرالرزرو با جذب نقدینگی به اوراق دولتی، بازار رمزارزها را در وضعیت انتظار و رکود قرار داده است.

۱۰ مرداد ۱۴۰۵

ادیسه اقتصادی خاویر میلی: آیا اصلاحات بانک مرکزی آرژانتین تورم را مهار میکند؟

خاویر میلی با اصلاحات ساختاری بانک مرکزی به دنبال مهار تورم آرژانتین است، اما چالشهای سیاسی و اقتصادی همچنان باقیاند.

۱۰ مرداد ۱۴۰۵

عقبنشینی بانکهای مرکزی از بازار طلا؛ آیا دوران طلایی فلز زرد به پایان رسیده است؟

بانکهای مرکزی با وجود ثبت رکورد خرید در سه ماهه دوم، در مجموع روند خرید طلا را کاهش دادهاند.

۱۰ مرداد ۱۴۰۵

پایان عصر چاپ پول در آرژانتین؛ خاویر میلی به دنبال مهار دائمی تورم

خاویر میلی با اصلاحات ساختاری در بانک مرکزی آرژانتین، چاپ پول برای جبران کسری بودجه را ممنوع میکند.

۱۰ مرداد ۱۴۰۵

چرا اصلاح نرخ بهره برای پایان دادن به عصر بانکهای زامبی حیاتی است؟

سرکوب نرخ بهره عامل اصلی ناترازی بانکی و تورم است؛ اصلاح آن به سطح تعادلی برای نجات اقتصاد ضروری است.

۱۰ مرداد ۱۴۰۵

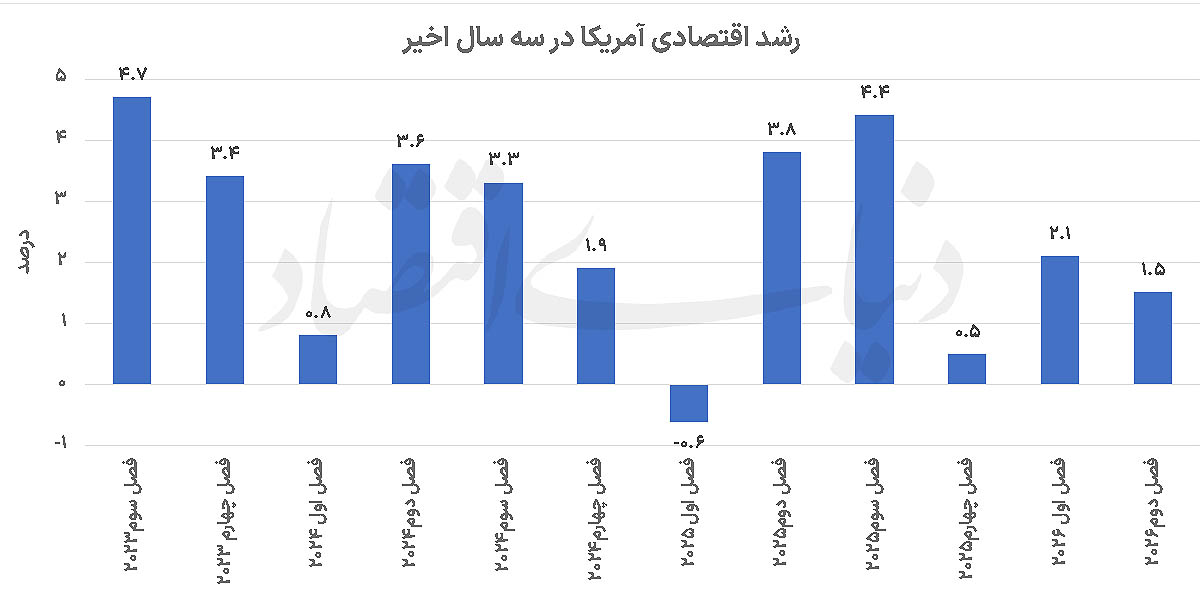

تناقض در اقتصاد آمریکا: چرا کاهش رشد GDP به معنای رکود نیست؟

اقتصاد آمریکا با وجود کاهش رشد GDP، به دلیل قدرت مصرف خانوارها همچنان از رکود فاصله دارد.

۹ مرداد ۱۴۰۵

صعود آرام دلار در سایه تنشهای منطقهای و سیاستهای فدرال رزرو

دلار در مسیر صعودی آرام قرار گرفت، اما بازار طلا تحت تأثیر سیاستهای فدرال رزرو و مدیریت داخلی، افت کرد.

۹ مرداد ۱۴۰۵

کاهش شتاب رشد اقتصادی آمریکا؛ سایه تنشهای ژئوپلیتیک بر بازار انرژی

رشد اقتصادی آمریکا به دلیل تنشهای ژئوپلیتیک و هزینههای انرژی به ۱.۵ درصد کاهش یافت.

۹ مرداد ۱۴۰۵

چرا سرکوب نرخ بهره، موتور تولید بانکهای زامبی در ایران است؟

سرکوب نرخ بهره عامل اصلی ناترازی بانکی و تورم است و اصلاح آن برای نجات سیستم بانکی ضروری است.

۹ مرداد ۱۴۰۵

تغییر استراتژی فدرالرزرو؛ آیا سکوت بانک مرکزی به نفع بازار است؟

کاهش شفافیت فدرالرزرو با هدف استقلال بازارها، به افزایش ابهام و نوسانات در بازارهای مالی منجر شده است.

۹ مرداد ۱۴۰۵

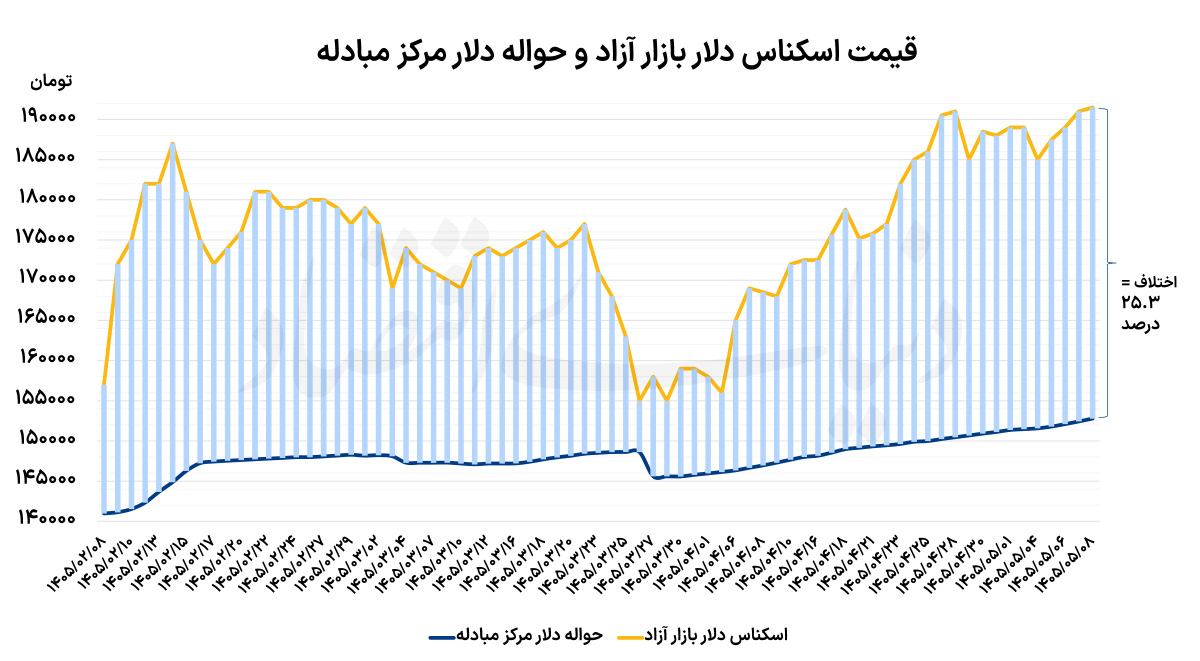

بازگشت دلار به کانال ۱۹۰ هزار تومان؛ سایه ریسکهای ژئوپلیتیک بر بازارها

افزایش تنشهای ژئوپلیتیک و نگرانی از درآمدهای ارزی، دلار را دوباره به کانال ۱۹۰ هزار تومان بازگرداند.

۷ مرداد ۱۴۰۵

تقابل وارش و ترامپ؛ آزمون بزرگ استقلال فدرالرزرو در برابر فشارهای سیاسی

تقابل رئیس جدید فدرالرزرو با ترامپ بر سر نرخ بهره، آزمونی برای استقلال بانک مرکزی آمریکا است.

۷ مرداد ۱۴۰۵