تسهیلات ترجیحی

تسهیلات ترجیحی در واقع همان وامهای ارزانقیمتی هستند که بانکها با سودی بسیار کمتر از نرخ مصوب بازار به متقاضیان پرداخت میکنند. در این سازوکار، دولت یا بانک مرکزی تعیین میکند که گروههای خاصی از مردم یا بخشهای تولیدی، به جای پرداخت سودهای سنگین، با نرخهای حمایتی (مثلاً ۴ یا ۱۰ درصد) وام دریافت کنند تا قدرت خرید یا توان تولیدشان افزایش یابد. در اقتصاد ایران، وام ازدواج، وام فرزندآوری و تسهیلات ساخت مسکن ملی از شناختهشدهترین نمونههای این ابزار هستند که مستقیماً روی توان مالی خانوادهها اثر میگذارند. از آنجا که سود این وامها معمولاً بسیار کمتر از نرخ تورم است، دریافت آنها برای فرد یک امتیاز بزرگ و راهی برای حفظ ارزش دارایی محسوب میشود. اما از نگاه کلان، وقتی منابع بانکها برای این وامها محدود باشد، صفهای طولانی ایجاد شده و گاهی بانکها مجبور به استقراض از بانک مرکزی میشوند. این فرآیند در نهایت میتواند باعث رشد نقدینگی و فشار تورمی شود که هزینه آن را همه جامعه پرداخت میکنند.

چرا الان مهم است

تازهاین روزها که بحران مسکن و ناتوانی در خرید خانه به دغدغه اصلی خانوادههای ایرانی تبدیل شده، بحث بر سر الگوبرداری از تجربههای جهانی داغ است. در ایران، «تسهیلات ترجیحی» یا همان وامهای ارزانقیمت، اصلیترین ابزار دولت برای تحریک بخش مسکن است؛ اما چالش بزرگ اینجاست که چطور این اعتبارها بدون فشار به منابع بانکی و تورم، به دست مصرفکننده واقعی برسد.

آخرین اخبار با این مفهوم

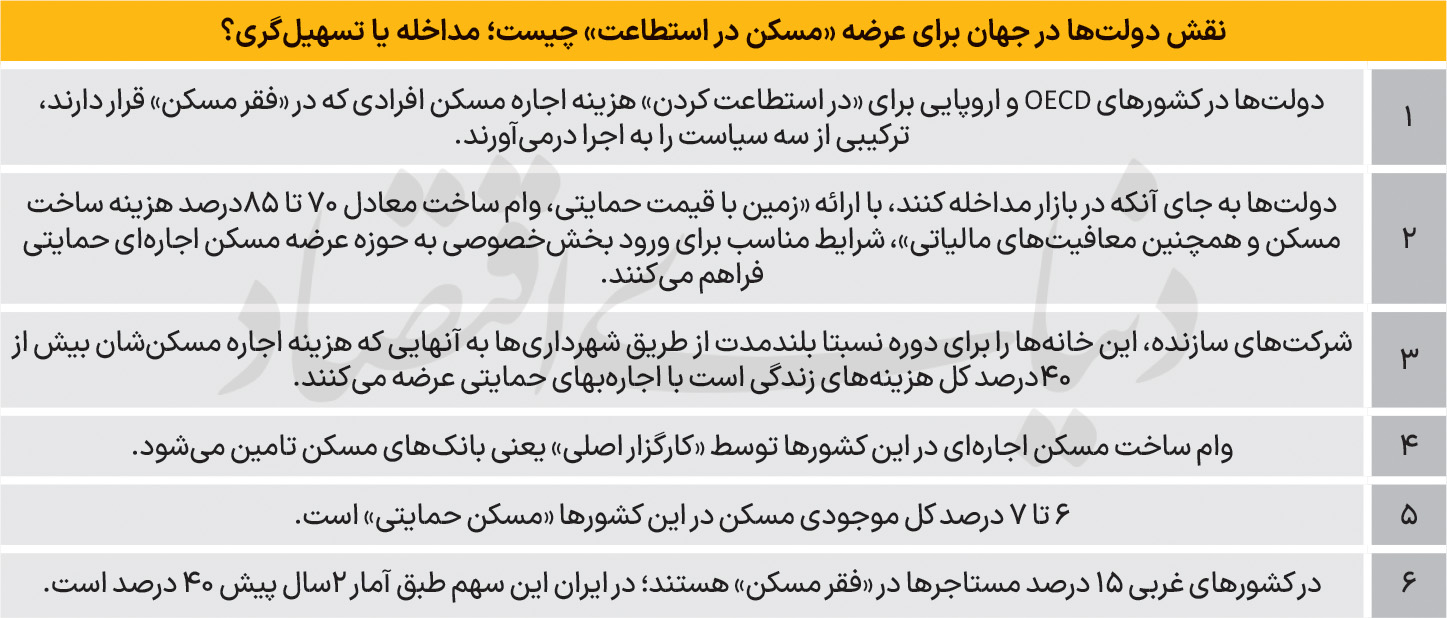

جعبهابزار اروپایی برای حل بحران مسکن: درسهایی از نروژ و فرانسه برای ایران

دولتهای اروپایی با ابزارهای مالیاتی و زمین، بخش خصوصی را به ساخت مسکن اجارهای باکیفیت و ارزان ترغیب میکنند.

۹ تیر ۱۴۰۵