کارنامه اعتباری بانکها در سال ۱۴۰۴: از رکورد تسهیلات تا زنگ خطر امهال در برخی بانکها

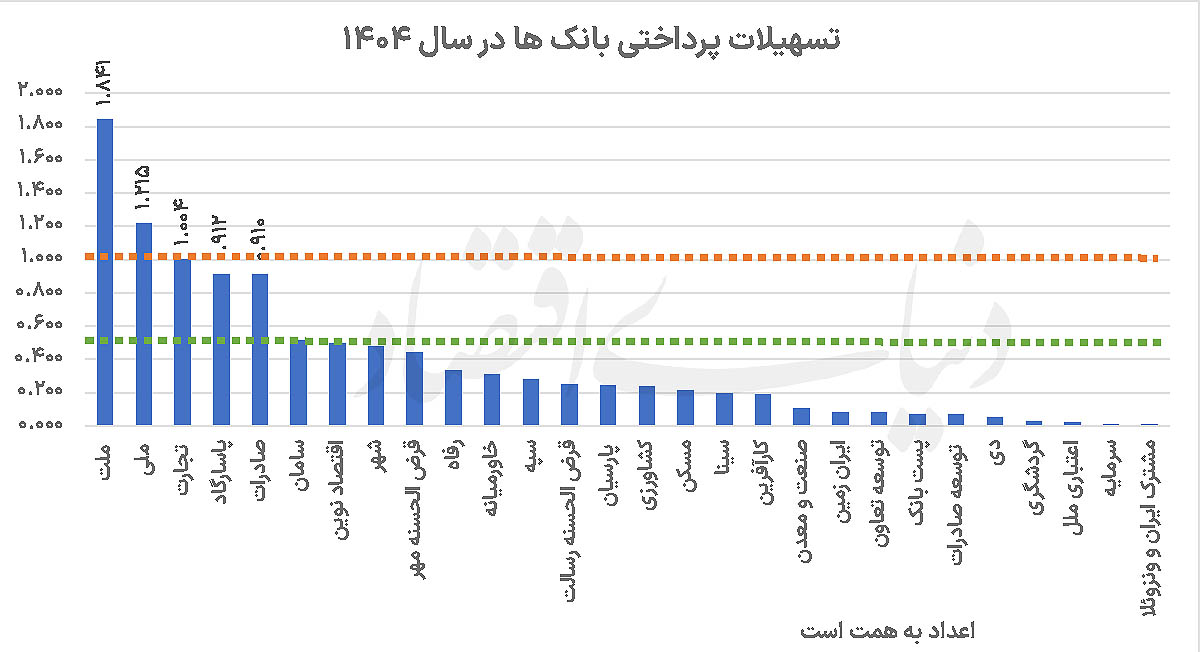

بانکهای ایران ۱۰.۵ هزار همت وام دادند؛ بانک کشاورزی و ایران-ونزوئلا بیشترین و بانکهای دولتی کمترین نسبت تمدید وامهای مشکوک را دارند.

چرا برخی بانکها ترجیح میدهند به جای دریافت طلب، قرارداد وام را تمدید کنند و این کار چه سودی برای ترازنامه آنها دارد؟

پاسخ را از دستیار بپرسنکات کلیدی خبر

چرا این خبر مهم است؟

این آمار نشان میدهد کدام بانکها واقعاً پول خود را پس میگیرند و کدام بانکها صرفاً با تمدید صوری قراردادها، ناترازی خود را پنهان میکنند؛ امری که بر قدرت وامدهی آینده آنها اثر مستقیم دارد.

نکات پنهان خبر

بالا بودن نسبت امهال در بانکهای تخصصی مثل کشاورزی، بیش از آنکه ضعف مدیریتی باشد، نشاندهنده بحران در بخشهای اقتصادی تحت پوشش آنهاست که وامگیرندگان را مجبور به تمدید مداوم بدهی میکند.

نگاه دیگر

برخی کارشناسان معتقدند امهال گسترده در بانکهای دولتی و تخصصی، نوعی پنهانکاری در آمار مطالبات غیرجاری است تا ترازنامه بانکها زیانده به نظر نرسد.

منتظر چه باید بود؟

باید دید آیا بانکهای با امهال بالا در سال آینده با افزایش مطالبات معوق (NPL) مواجه میشوند یا این تمدیدها به بازگشت نقدینگی منجر میشود.

اگر…؟

اگر بانک مرکزی قوانین امهال را سختگیرانه کند، نسبت مطالبات معوق در بانکهای تخصصی تا چه حد جهش خواهد کرد؟

پاسخ را از دستیار بپرس