چرا صندوقهای اهرمی با وجود بازدهی خیرهکننده، در تله حباب منفی گرفتارند؟

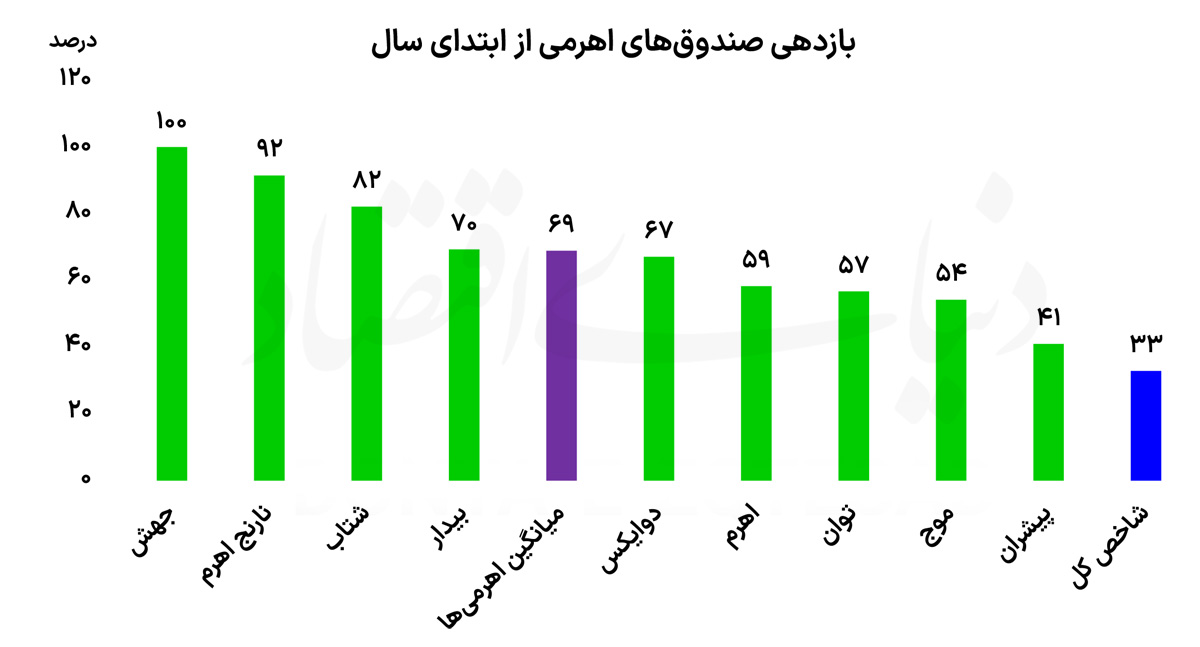

صندوقهای اهرمی با بازدهی ۶۹ درصدی از شاخص پیشی گرفتند، اما محدودیتهای معاملاتی مانع از قیمتگذاری واقعی آنها شده است.

چرا با وجود بازدهی دوبرابری نسبت به بازار، قیمت این صندوقها همچنان از ارزش واقعیشان عقب مانده است؟

پاسخ را از دستیار بپرسنکات کلیدی خبر

۱

صندوقهای اهرمی در سال ۱۴۰۵ با میانگین بازدهی ۶۹ درصد، عملکردی دوبرابر شاخص کل ثبت کردند.

۲

ساختار اهرم مالی باعث تقویت بازدهی در بازارهای صعودی میشود، اما ریسک زیان در بازارهای نزولی را نیز افزایش میدهد.

۳

تداوم حباب منفی (معامله زیر NAV) به دلیل محدودیتهای دامنه نوسان، مانع از کشف قیمت واقعی شده است.

۴

کارشناسان پیشنهاد میدهند برای افزایش کارایی، دامنه نوسان این صندوقها متناسب با ماهیت اهرمی آنها بازنگری شود.

چرا این خبر مهم است؟

برای سرمایهگذاران، این صندوقها فرصتی برای سود بیشتر هستند، اما محدودیتهای مقرراتی میتواند مانع از نقدشوندگی و قیمتگذاری عادلانه شود.

نکات پنهان خبر

حباب منفی صندوقهای اهرمی نه یک خطای بازار، بلکه نتیجه مستقیمِ اعمالِ محدودیتهای معاملاتیِ یکسان برای ابزارهای متفاوت است.

منتظر چه باید بود؟

پیگیری اصلاح مقررات دامنه نوسان توسط سازمان بورس برای ابزارهای اهرمی.

پژواک تاریخی

سابقه بحثهای مشابه درباره ناکارآمدی دامنه نوسان برای ابزارهای مشتقه و اهرمی در بورس تهران.

این خبر چگونه به شما اثر میگذارد؟

بیشترین تاثیر این خبر بر چیست؟

سرمایهگذاران بورس

امکان کسب سود بیشتر در کنار ریسک بالاتر

مدیران صندوقهای اهرمی

ناکارآمدی در کشف قیمت به دلیل محدودیتهای معاملاتی

مفاهیم اقتصادی این خبر

معنای هر مفهوم را در دانشنامه بخوانید۱

۲

۳

۴

۵

۶

۷

۸

آمار کلیدی

۶۹٪

میانگین بازدهی صندوقهای اهرمی از ابتدای سال

۳۳٪

رشد شاخص کل بورس از ابتدای سال