ضریب نفوذ بیمه

ضریب نفوذ بیمه در واقع سهم صنعت بیمه از کل اقتصاد کشور است. اگر تمام پولی که مردم و شرکتها بابت انواع بیمه (از ماشین و درمان گرفته تا آتشسوزی و عمر) میپردازند را جمع بزنیم و نسبت آن را به کل درآمد کشور (تولید ناخالص داخلی) بسنجیم، این عدد به دست میآید. این شاخص به زبان ساده میگوید که بیمه چقدر به سبد هزینه خانوادههای ایرانی راه پیدا کرده و چقدر به عنوان یک ضرورت برای امنیت مالی پذیرفته شده است.

در ایران این عدد حدود ۲ تا ۲.۵ درصد است که بخش بزرگی از آن هم مربوط به بیمه اجباری شخص ثالث است. پایین بودن این رقم یعنی در حوادثی مثل زلزله یا آتشسوزیهای بزرگ، بخش عمده خسارتها بیمه نیستند و بار مالی آن مستقیماً روی دوش مردم میافتد. هرچه این ضریب در بخشهای اختیاری مثل بیمه عمر یا آتشسوزی بالاتر برود، یعنی مردم یاد گرفتهاند ریسکهای بزرگ زندگی را با هزینهای اندک به شرکتهای بیمه منتقل کنند تا با یک حادثه، تمام داراییشان از بین نرود.

چرا الان مهم است

تازهدر روزهایی که سایه تنشهای منطقهای هزینههای بیمه را بالا برده و سبد خرید مردم را کوچکتر کرده، بحث «ضریب نفوذ بیمه» دوباره داغ شده است. وقتی طرحهای تحولی به بنبست میخورند و فشارهای اقتصادی، بیمه را از اولویتِ اولِ خانوادهها خارج میکند، این شاخص نشان میدهد که چقدر امنیت مالی ایرانیان در برابر حوادث غیرمترقبه شکننده شده است.

آخرین اخبار با این مفهوم

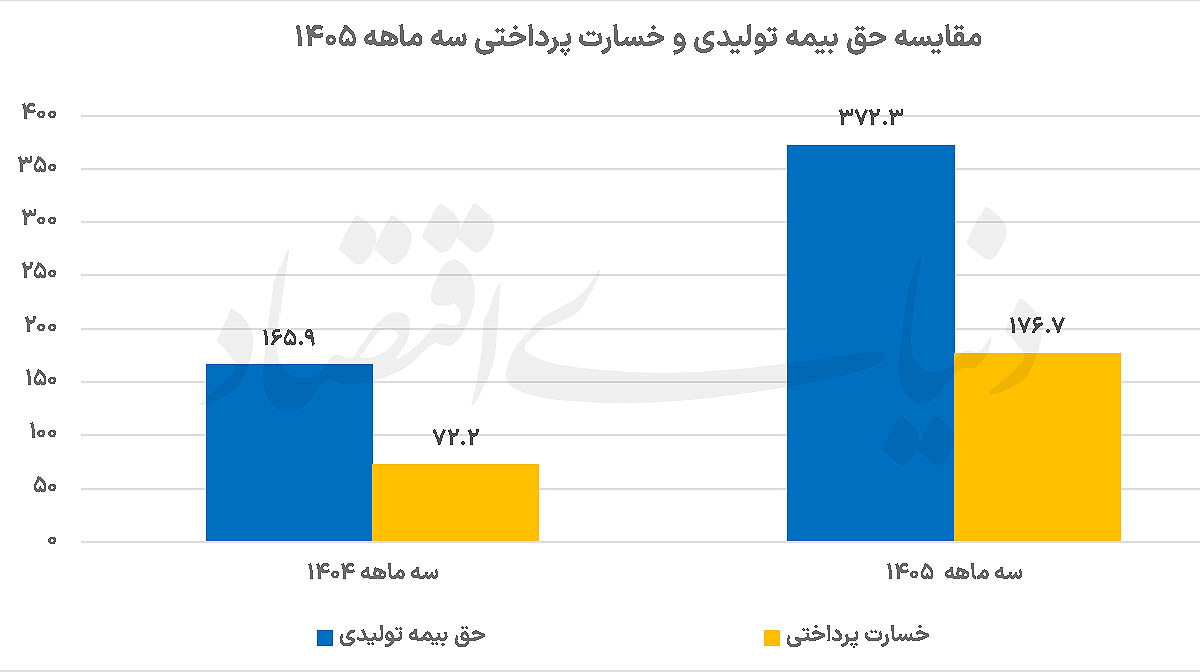

ردپای جنگ در بازار بیمه؛ جهش حق بیمه و تغییر ترکیب پرتفوی

رشد خیرهکننده حق بیمه و خسارت در بهار ۱۴۰۵ تحت تأثیر پوششهای جنگ و توسعه بیمههای زندگی.

۲ مرداد ۱۴۰۵

چرا طرحهای تحول بیمه در ایران به بنبست میخورند؟ تحلیل موانع چهارگانه

مشکل بیمه در ایران کمبود ایده نیست، بلکه فرسودگی مقررات، تداخل نهادی و مقاومت ساختارهای سنتی در برابر اجرای تغییرات است.

۳۰ خرداد ۱۴۰۵