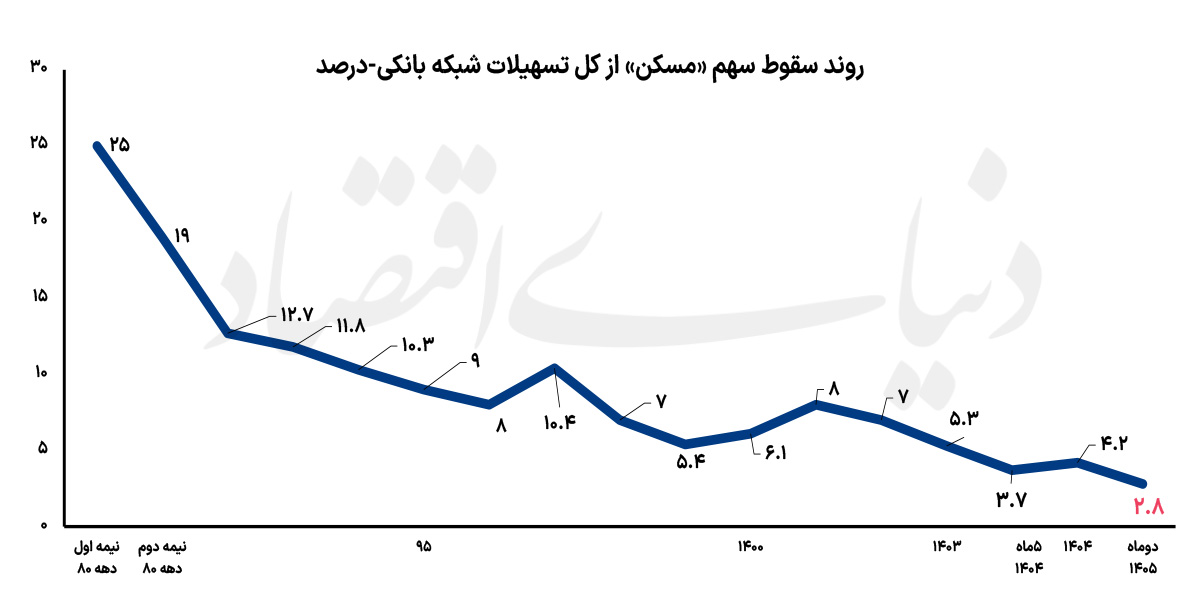

سقوط سهم مسکن از وامهای بانکی به کمترین میزان در دهه اخیر

سهم مسکن از وامهای بانکی به زیر ۳٪ رسید؛ تورم بالا ارزش واقعی تسهیلات را نصف و رکود را عمیقتر کرده است.

بانکها ترجیح میدهند پولشان را در املاک خودشان منجمد کنند تا اینکه به شما وام بدهند؛ پشت این استراتژی یک دلیل اقتصادی نگرانکننده وجود دارد...

نکات کلیدی خبر

چرا این خبر مهم است؟

وقتی بانکها وام نمیدهند، نه سازنده میتواند بسازد و نه خریدار توان خرید دارد؛ نتیجه این وضعیت، جهش قیمتها و سختتر شدن خانهدار شدن برای طبقه متوسط است.

نکات پنهان خبر

بانکها به جای وامدهی به مردم، منابع خود را در پروژههای ساختمانی متعلق به خودشان منجمد کردهاند تا از تورم عقب نمانند، که این خود باعث تشدید قفلشدگی نقدینگی در بازار مسکن شده است.

نگاه دیگر

برخی معتقدند تزریق بیشتر تسهیلات به بازار مسکن در شرایط فعلی، تنها باعث شعلهورتر شدن تورم ملکی میشود و راهکار اصلی در کنترل تورم عمومی است.

منتظر چه باید بود؟

تداوم این روند باعث کاهش شدید عرضه مسکن در سالهای آینده و تعمیق رکود تورمی در این بازار خواهد شد.

اگر…؟

اگر سهم مسکن از تسهیلات به همان ۲۰ درصد دهه ۸۰ برگردد، آیا قیمتها کنترل میشوند یا شاهد موج جدید تورم خواهیم بود؟

پاسخ را از دستیار بپرسپژواک تاریخی

سهم ۲۰ درصدی مسکن از تسهیلات در دهه ۸۰، دوران طلایی تامین مالی این بخش محسوب میشد که اکنون به کمتر از ۳ درصد سقوط کرده است.