چرا پیشبینیهای صندوق بینالمللی پول درباره مازاد تجاری چین اشتباه از آب درآمد؟

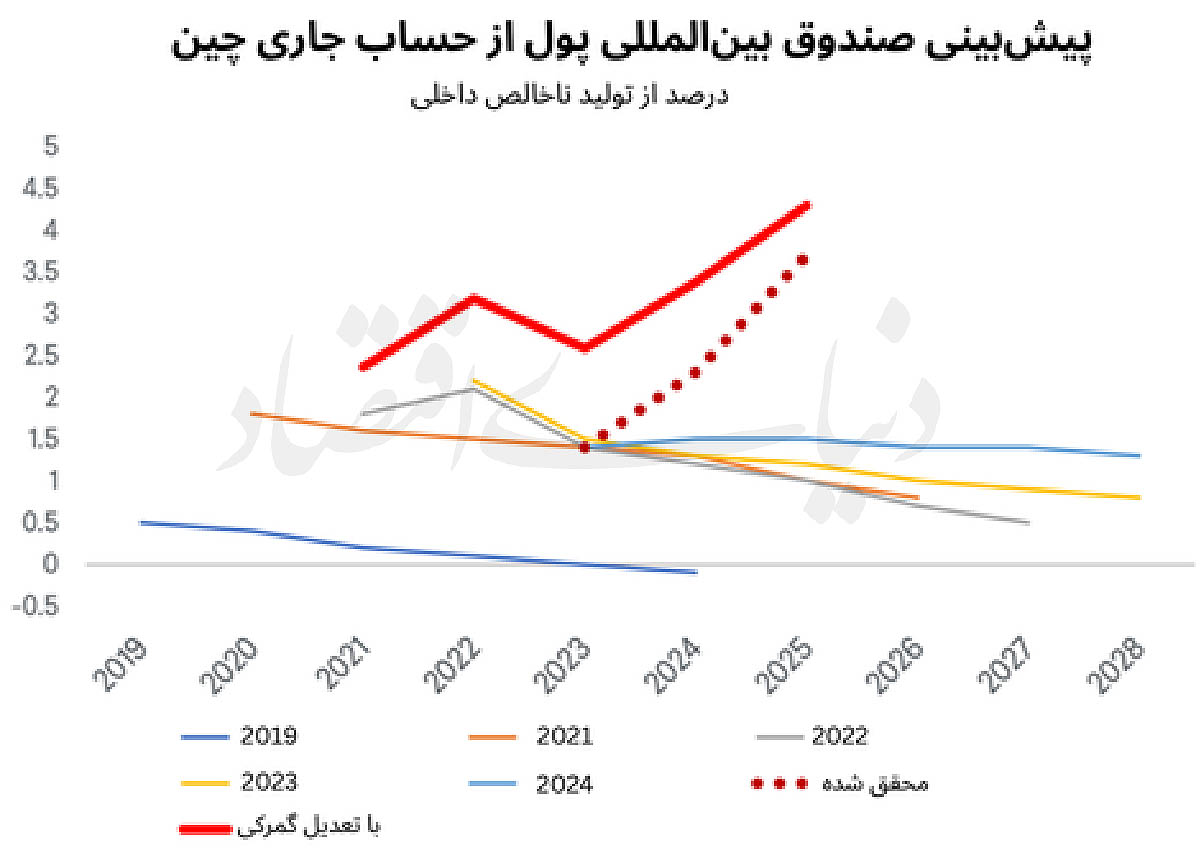

صندوق بینالمللی پول با نادیده گرفتن ساختار پسانداز و بحران مسکن چین، مازاد تجاری این کشور و پیامدهای مخرب آن بر اقتصاد جهانی را کمبرآورد کرده است.

پشت پرده اصرار IMF بر پیشبینیهای غلط، یک نادیده گرفتن بزرگ ساختاری وجود دارد که میتواند منجر به یک بحران تجاری جهانی شود...

نکات کلیدی خبر

چرا این خبر مهم است؟

اشتباه در تحلیل دومین اقتصاد بزرگ جهان میتواند منجر به سیاستهایی شود که صنایع سایر کشورها را نابود کرده و وابستگی خطرناکی به تولیدات چین ایجاد کند.

نکات پنهان خبر

توصیههای اقتصادی کلاسیک (مثل کاهش نرخ بهره) در کشوری با نرخ پسانداز استثنایی مثل چین، به جای تحریک مصرف داخلی، فقط باعث هجوم بیشتر کالاها به بازارهای جهانی میشود.

نگاه دیگر

برخی اقتصاددانان چینی معتقدند این مازاد تجاری صرفاً نتیجه طبیعی 'مزیت نسبی' جدید چین در صنایع پیشرفته است و نه ناترازی عمدی.

منتظر چه باید بود؟

احتمال تشدید تنشهای تجاری و وضع تعرفههای سنگینتر از سوی غرب برای مقابله با سیل کالاهای ارزان چینی افزایش مییابد.

اگر…؟

اگر چین موفق شود وابستگی جهان به مواد شیمیایی و دارویی خود را تثبیت کند، قدرت چانهزنی سیاسی آن در بحرانهای بینالمللی چقدر افزایش مییابد؟

پاسخ را از دستیار بپرسپژواک تاریخی

فروپاشی حباب مسکن در تایلند (۱۹۹۵) و اسپانیا (۲۰۰۸) که منجر به چرخش تراز خارجی از کسری به مازاد شد، الگویی است که اکنون در چین تکرار میشود.