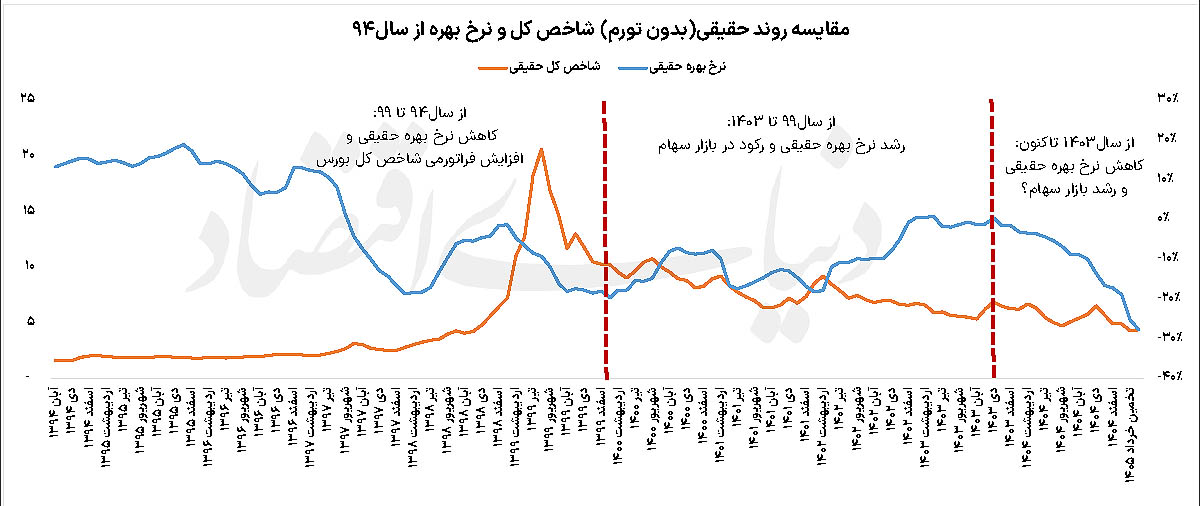

آیا شکاف منفی ۲۸ درصدی نرخ بهره، موتور محرک بورس خواهد بود؟

شکاف بیسابقه نرخ بهره و تورم، بورس را در موقعیت ارزندگی قرار داده، اما ریسکهای سیاسی مانع رونق است.

آیا میدانستید که در تاریخ اقتصاد ایران، هرگاه نرخ بهره حقیقی به این سطح از منفی بودن رسیده، بازارها شاهد تغییرات بزرگی بودهاند؟ اما این بار یک متغیر جدید بازی را عوض کرده...

نکات کلیدی خبر

چرا این خبر مهم است؟

وقتی سود بانکی از تورم عقب میماند، ارزش پول شما در بانک آب میشود؛ این خبر نشان میدهد چرا سرمایهگذاران به دنبال بازارهای جایگزین هستند.

نکات پنهان خبر

بورس تهران اکنون در وضعیتی است که از نظر ارزش واقعی به کف ۷ ساله رسیده، اما برخلاف دورههای قبل، 'نااطمینانی' مانع از تبدیل شدن آن به پناهگاه اصلی نقدینگی شده است.

منتظر چه باید بود؟

باید روند ریسکهای سیستماتیک و سیاستهای قیمتگذاری دستوری دولت را پیگیری کرد تا مشخص شود آیا نقدینگی از طلا و ارز به سمت بورس حرکت میکند یا خیر.

پژواک تاریخی

دوره رونق سالهای ۹۷ تا ۹۹ که در آن نرخ بهره حقیقی منفی باعث رشد شدید بازار سهام شد.